i-Saraan自缴EPF超简易!三个步骤即完成,轻轻松松赚取比银行更高的利息!

Published by

在物价上涨的时刻,打工族每个月努力搬砖赚回来的钱,其实足够自己每个月用之外,很少人是能够用薪水存到钱。而这个时候,每个月从薪水里扣除,加上老板帮忙缴纳的公积金(KWSP或EPF)就很重要啦,毕竟这以后会成为我们退休后的“养老金”!而且EPF每年都会派利息,对于打工者来说是一项不错的设施。但是对于自由业者,没有EPF怎么办?

其实,很多人或许不知道,其实无论是打工族还是自雇人士都可以自己额外存款到KWSP!这样一来不仅可以养成储蓄的好习惯,还可以稳赚利息,真的非常推荐理财小白入坑!重点是步骤简单、同时这个储蓄方法还有很多好处!

为了鼓励和保障没有固定的雇主或收入的民众,在未来和退休后的生活素质,政府不断推行自雇人士自缴公积金计划(Self Contribution),也就是我们常听到的i-Saraan退休储蓄计划。到底自缴公积金计划有什么好处?

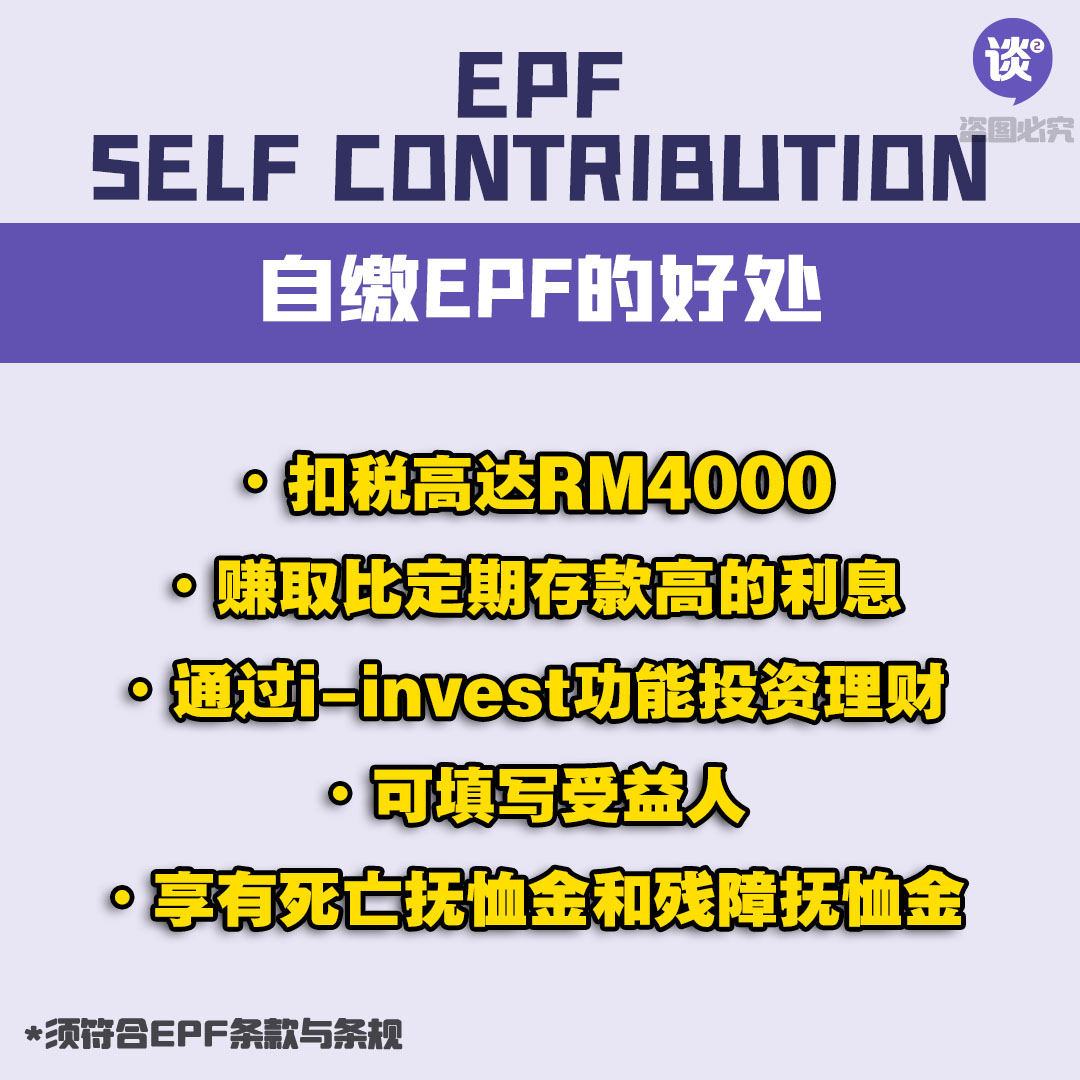

自缴公积金计划好处(*须符合EPF条款与条规)

- 扣税高达RM4000

- 赚取比定期存款高的利息:EPF存款不限最低限额,每年最多可自愿缴款RM60,000。

- 通过i-invest投资理财:EPF APP里有i-invest功能,其中的投资项目都是经过严格筛选,投资风险较低,很适合刚刚涉入投资界新手。

- 可填写受益人:用户可以直接可填写受益人,所以如果EPF会员不幸离世,即便没有遗嘱,相关的金额也会直接交给受益人!

- 享有公积金局的死亡抚恤金和残障抚恤金:若是EPF会员不幸离世或突遇意外残疾了,也将会获得RM2500的死亡/残障抚恤金。

其实,EPF Self Contribution(自雇人士自缴公积金计划)一共分成2种,那就是 Caruman Pilihan Sendiri 及i-Saraan。Caruman Pilihan Sendiri是给一般的EPF会员,也就是有老板帮忙缴纳EPF的受薪人士,而Caruman Pilihan Sendiri是可以让大家为自己的EPF户口存款。

至于第二种就是i-Saraan,这是政府为了鼓励自雇人士自缴公积金的计划。只要参与i-Saraan计划的的自雇人士可以享有政府补贴的15%或最高RM250的补贴。而自雇人士在缴纳EPF后,每年都可以获得和打工族一样的公积金利息!此外,家属还可在会员不幸死亡后获得一笔RM2500的死亡抚恤金。另外,参与i-Saraan的人士每年可享有高达RM4000的税务减免优惠,而自缴金额最多为RM60,000。

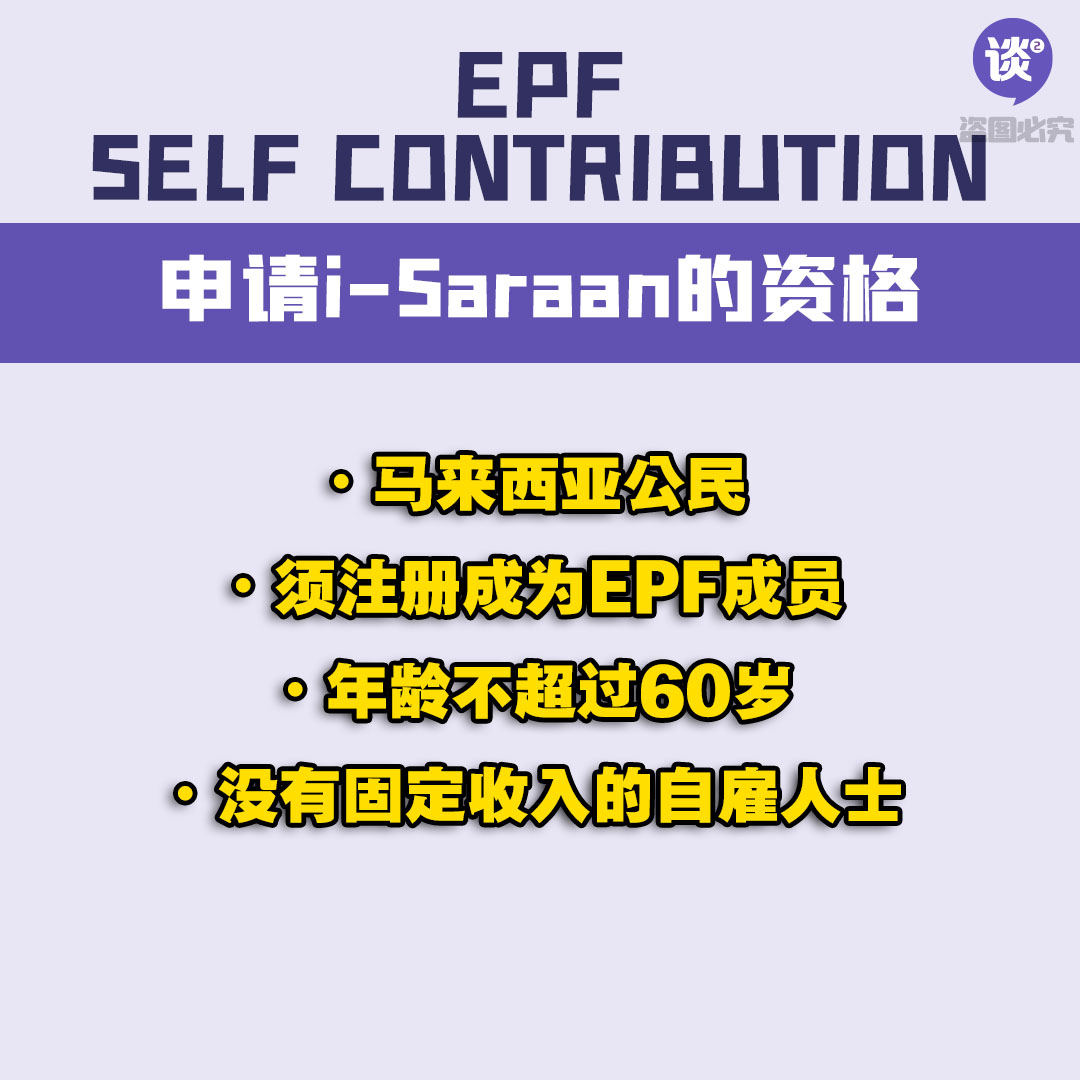

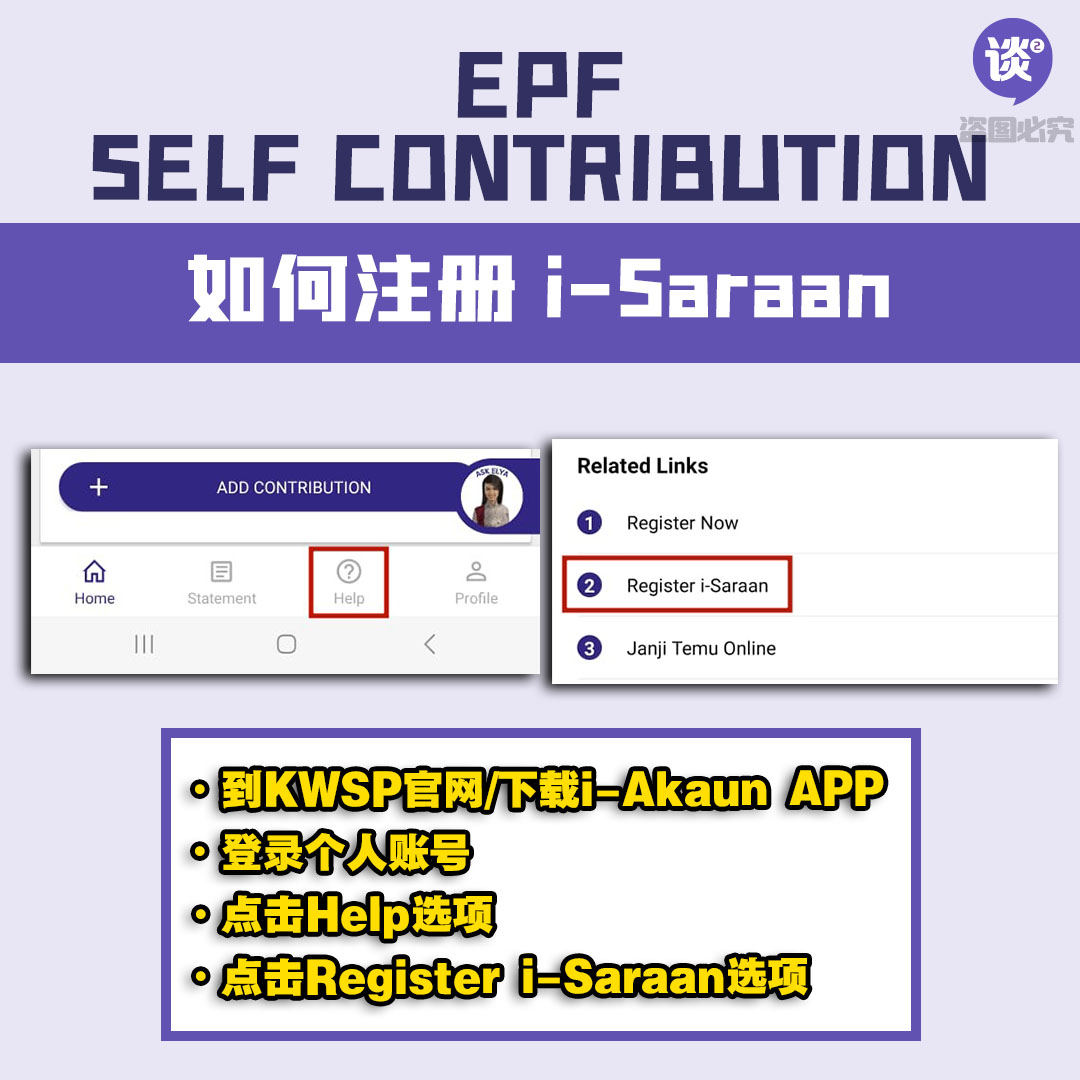

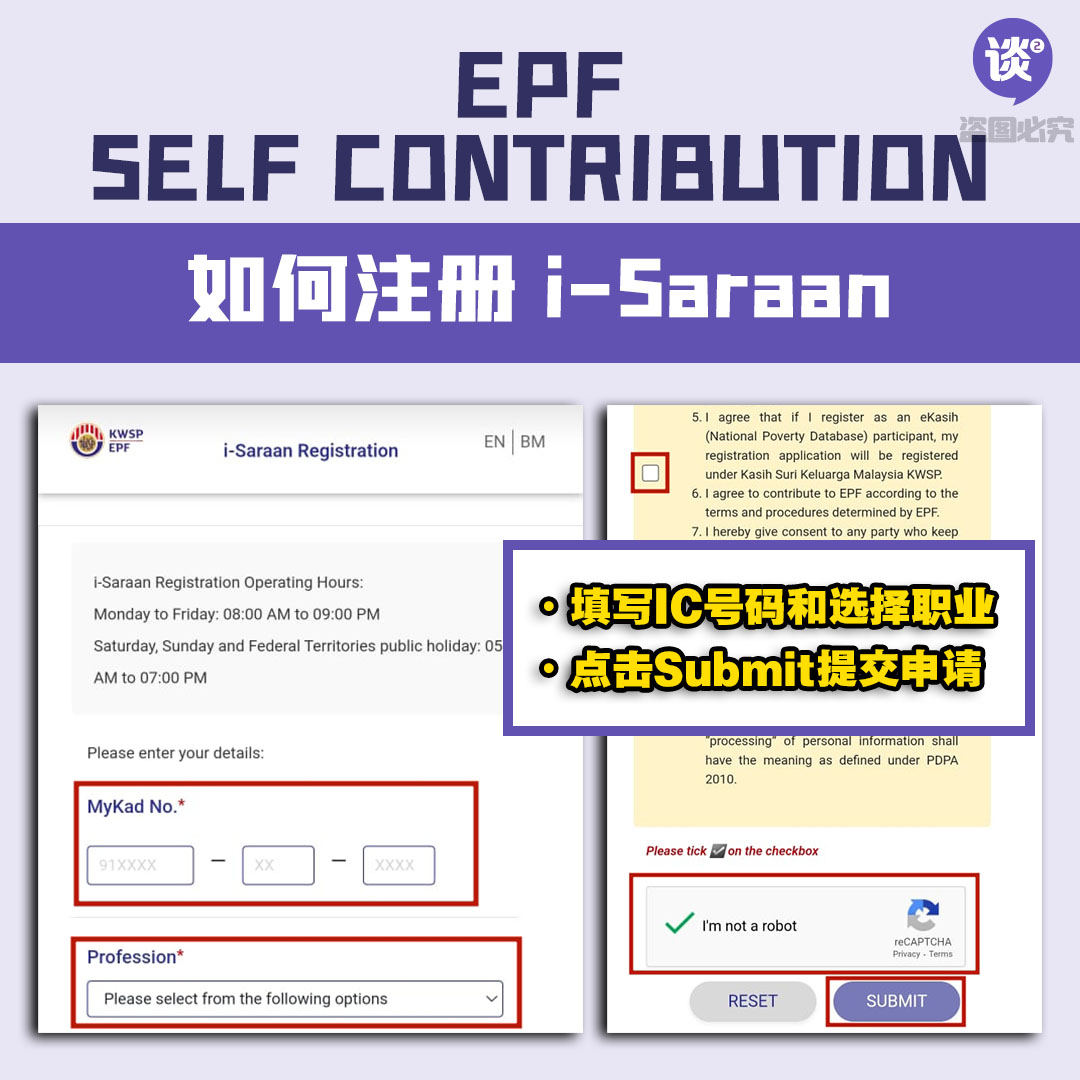

那么,自雇人士想要申请i-Saraan的话需要符合什么资格呢?只要你是年龄不超过60岁、已经注册成为EPF会员、没有固定收入的大马公民,就有资格申请i-Saraan了!有意申请 i-Saraan 的朋友可以透过线上注册账号!只需到官方网站或下载KWSP的app-i-akaun就可以完成注册!

还等什么?为了大家未来的“养老金”,赶快去注册申请吧!

*照片由编辑室制作,内容皆由谈谈网编辑撰写,若想参考请附加此文的链接。谢谢!