男友拒绝AA制!月入RM10K却不共同承担买房负担!

Published by

情侣之间稳定下来之后,下一步就是想要步入婚姻,一同买房过上稳定的日子。买房不仅仅是经济上的安慰,同时也可以保证你们生活稳定,不会时时刻刻提心吊胆被包租婆以各种理由赶走,比如亲戚结婚,孩子从国外回来等等。如果双方愿意共同承担这个开销,那么不就挺好的吗?

(示意图 | 图片来源:网络)

近日来一名女网友通过网络社交媒体面子书专页《靠北婚姻2.0》上发出了一则贴文,表示自己跟男朋友交往了2年,对方是一名工程师,月入7万新台币(约RM10K)并且还拥有很多存款,自己则是一名护理师,月入4万新台币(约RM5.7K)。本来两人相处得挺不错的,经济稳定,生活习惯良好,兴趣相投。不过,如今两人却因为买房的事闹了别扭。

(示意图 | 图片来源:网络)

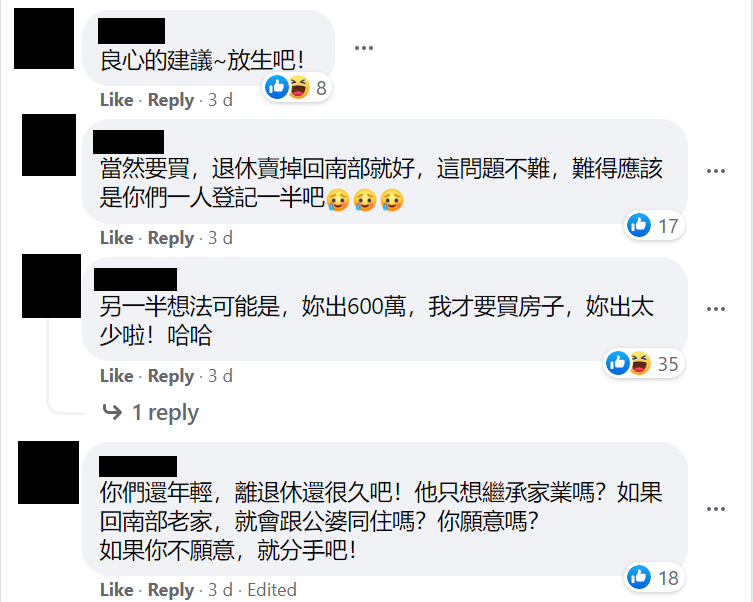

或许对于大家而言,两人的收入的确足够购买一间房,完全不需要因为此事起争执或者矛盾,不过接下来的事情真的就会刷新你的三观。楼主坦言自己计算了一下,认为两人可以通过20年的贷款在台北市中心购买一间价值1200万新台币(约RM1.7M)的房子。如若男友拿出600万新台币(约RM870K),自己拿出200万新台币(约RM290K)付款800万的头期,最后贷款400万新台币(约RM580K)共同承担房贷,登记两人的名字轻而易举。

(示意图 | 图片来源:网络)

不过,楼主的男朋友却不同意这样买房,不仅仅认为房价太贵,还表示在台北租房子每个月的房租也就只要1万多,不仅仅比房贷便宜,最重要的是还可以省下800万的头期,过生活。如若年老了,两人退休可以回去老家居住,根本不需要买房。如今,楼主为此感到非常懊恼,更认为这样非常没有安全感。

(图片来源:Facebook截图)

(图片来源:Facebook截图)

贴文一出,网友们纷纷涌入留言区表达自己的意见。一部分网友认为问题在于楼主本身,800万的头期只肯付出200万,而另一方面却也有网友认为楼主的男友不踏实,建议分手,分别留言道:

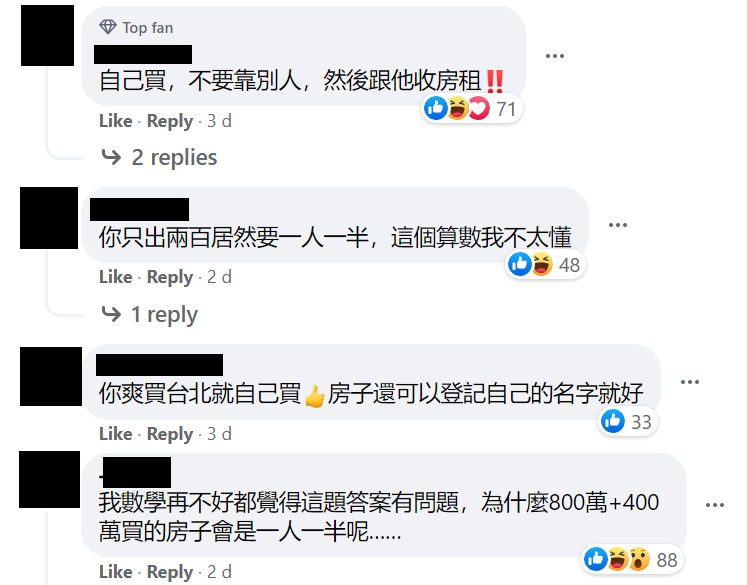

“自己买,不要靠别人,然后跟他收房租”

“你只出两百居然要一人一半,这个算数我不太懂”

“你爽买台北就自己买,房子还可以登记自己的名字就好”

“良心的建议~放生吧!”

“买不买房不是重点,我看到「退休回老家住」就抖了!”

对此,你有什么看法呢?赶紧留言跟我们一起来谈谈~

文章资料来源:Facebook